前不久,模块化区块链 Celestia 宣布了空投计划,拟发放 6000 万枚 Celestia 的代币 TIA,空投对象包括 7579 名开发者和 576653 个链上活跃地址,本次空投占 Celestia 代币总量的 6%。

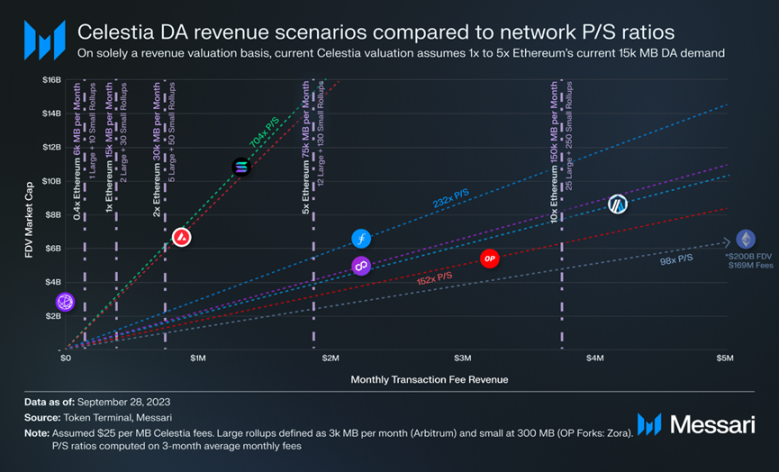

该估值由 Celestia 的市销率模型计算得来,假设二层网络按照 25 美元每 MB 的价格向 Celestia 支付数据可用性方面的费用,并且能获得两倍于以太坊的数据可用性在二层的采用。

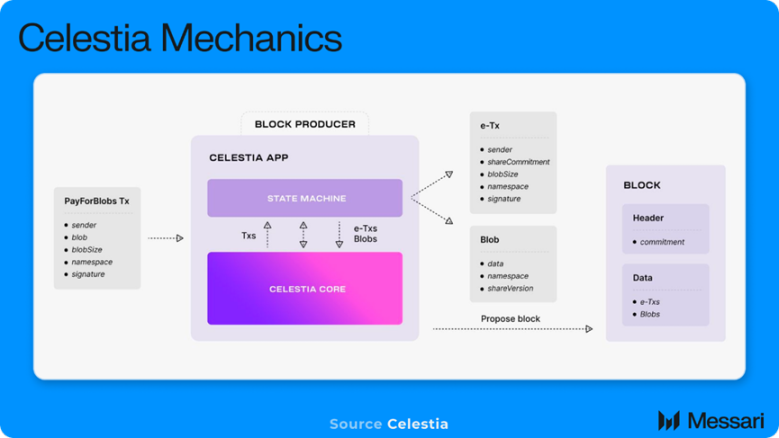

Celestia 的价值捕获Celestia 是一个提供数据可用性 (Data Availability) 的底层协议,它的收入来自于二层协议支付得存储交易收据或证明的费用。

目前,建立在以太坊上面的二层协议,每月写入约 15,000MB 的数据,平均按照每 MB 付费 700 美元(注:按照每枚以太坊 1600 美元计算)。根据以太坊升级路线图,EIP-4844 将引入被称为「blobs」的新的更便宜的数据存储字段,以太坊数据可用性成本降低约 90%。这为 DA 的单位收入设定了上限。

对于 Celestia 来说,根据其产生的 gas 费用收入计算,可以得出 27.5 亿美元的估值,其每 MB 的存储成本约为 10 至 25 美元。

垂直线代表 Celestia 的不同采用水平,并以当前累积的 Ethereum Rollup 数据需求的倍数呈现(15,000 MB 相当于 1 倍于以太坊)。对角线是其它底层协议的市销率,交集是在所选收入水平和倍数范围内反映的 Celestia 的 FDV 估值。

与其他 L1 代币(以及较小程度上的 L2 代币与 L3 生态系统)一样,TIA 代币的价值来自当前的交易需求(收入)和所有未来预期的交易需求。随着 TIA 代币在基于其上建立的 Rollup 中作为燃气代币的采用程度增加,代币就越来越多地捕获了整个生态系统的未来经济活动价值,除了 DA 的 Celestia 特定费用收入,将估值范围推向了类似 Solana 等新兴 L1 的水平。

Celestia 的客户画像像 DeFi 这样的金融业务倾向于高安全性和巨大流动性的以太坊生态系统,金融用户拥有现金,并且对交易有财务正当理由(预期利润),他们愿意为交易支付一些合理的费用。

而社交网络或游戏这类消费品业务的背后是大量的低价值交易。较低的交易费要求意味着可用于与 DA 层共享的交易费用收入较少。

Celestia 的 DA 需求方看重的是其廉价和便宜,最初的 Rollup 客户自然会寻求较低的交易单价成本,例如更注重消费者的应用程序或低价值的金融应用程序。

由于 DA 层充当了上面 Rollup 的基础安全层,因此 DA 层的价值必须与最大 Rollup 及其关联应用程序的汇总价值成比例地增长,以维持足够的安全水平。

Celestia 无疑是令人印象深刻的技术,但 Celestia 面临的核心挑战将是证明独立的 DA 网络是否具有足够的价值捕获,以证明其在市场中具有长期的地位。