作者:Charles Yu

编译:Luccy,BlockBeats

编者按:在接下来的两个十年里,千禧一代将因为财产继承成为主要受益者,到 2030 年,他们对加密货币的采用或接受率至少高出 3 倍。

Galaxy Digital 研究员 Charles Yu 通过对美国财富的转移情况进行深入分析,聚焦于婴儿潮一代向千禧一代的大规模财富传承。从传统的金融体系转向加密货币,不仅仅反映了千禧一代与年长一代在投资行为和价值观上的分歧,也为加密货币市场带来了新的机遇和挑战。文章深入解读了年轻一代对加密货币的偏好,以及这一趋势可能对市场产生的深远影响。

Charles Yu 也指出,虽然「大规模财富转移」并不能解决年轻一代面临的所有金融问题,但它标志着一种权力和财富的交替,为数字原生一代提供了更多的自主权。

在未来的几十年里,老一辈将向他们的子女传承数万亿美元的金钱和资产,这将极大地改变美国财富的格局。这些年轻的「数字原住民」一代在投资行为上与他们的父辈有着截然不同的偏好,其中包括对比特币和加密货币更高的投资意愿。

核心要点千禧一代即将迎来有史以来最大规模的财富传承。尽管婴儿潮一代和更年长的一代只占美国成年人口的三分之一不到,但却共同拥有美国家庭财富的三分之二(96 万亿美元),是千禧一代及更年轻一代财富的 11 倍以上。在接下来的两个十年里,Cerulli Associates 估计将有 84.4 万亿美元的财富转移从婴儿潮一代和更年长的一代流向年轻一代,而千禧一代将成为主要受益者。Coldwell Banker 估计,到 2030 年,千禧一代的财富将比这个十年初增加 5 倍,主要原因是继承。

千禧一代和 Z 一代在加密货币方面明显不同于较年长的一代,更倾向于选择加密货币。千禧一代和 Z 一代是第一批数字原住民,相较于他们的父母和祖父母,他们在种族、教育和社会意识方面更加多元化。受到多次经济衰退、高昂的住房成本和沉重的债务负担的影响,这些年轻一代更愿意接受替代性的金融体系和投资,包括加密货币。许多调查衡量各代人中加密货币采用情况的发现,与婴儿潮一代相比,这些年轻一代对加密货币的采用或接受率至少高出 3 倍。

财富转移至这些对加密货币友好的人手中可能导致对比特币和其他加密资产的需求显著增加。如果大规模财富转移(The Great Wealth)今天发生,我们估计根据年轻一代对该技术更高的接受率相对于婴儿潮一代,将有额外的 1600 亿美元至 2250 亿美元流入加密市场。由于预计婴儿潮一代及更年长一代的大部分财富将在 2045 年之前传给年轻一代,我们的估算表明,财富转移的影响可能导致未来 20 年内加密市场每天增加 2000 万至 2800 万美元的购买压力。

尽管财富转移可能无法解决千禧一代及下一代的所有财务问题。预计只有很小一部分人口会受到任何继承。财富转移可能不会流向那些最有望从继承中获益的低收入群体。对于那些期待继承的人来说,由于寿命更长和医疗费用更高、不良的财务规划、支出重心的转移以及更少的福利,实际转移的财富金额可能会低于预期。

然而,财富/权力向年轻一代的人口结构转变是不可避免的,这对加密货币是个好兆头。即使大规模财富转移不能有实质性地解决千禧一代的财务负担,由婴儿潮一代向年轻一代的交接将对社会和政治产生深远的影响——所有这些都对美国加密货币的进一步采用和未来发展产生了积极的影响。

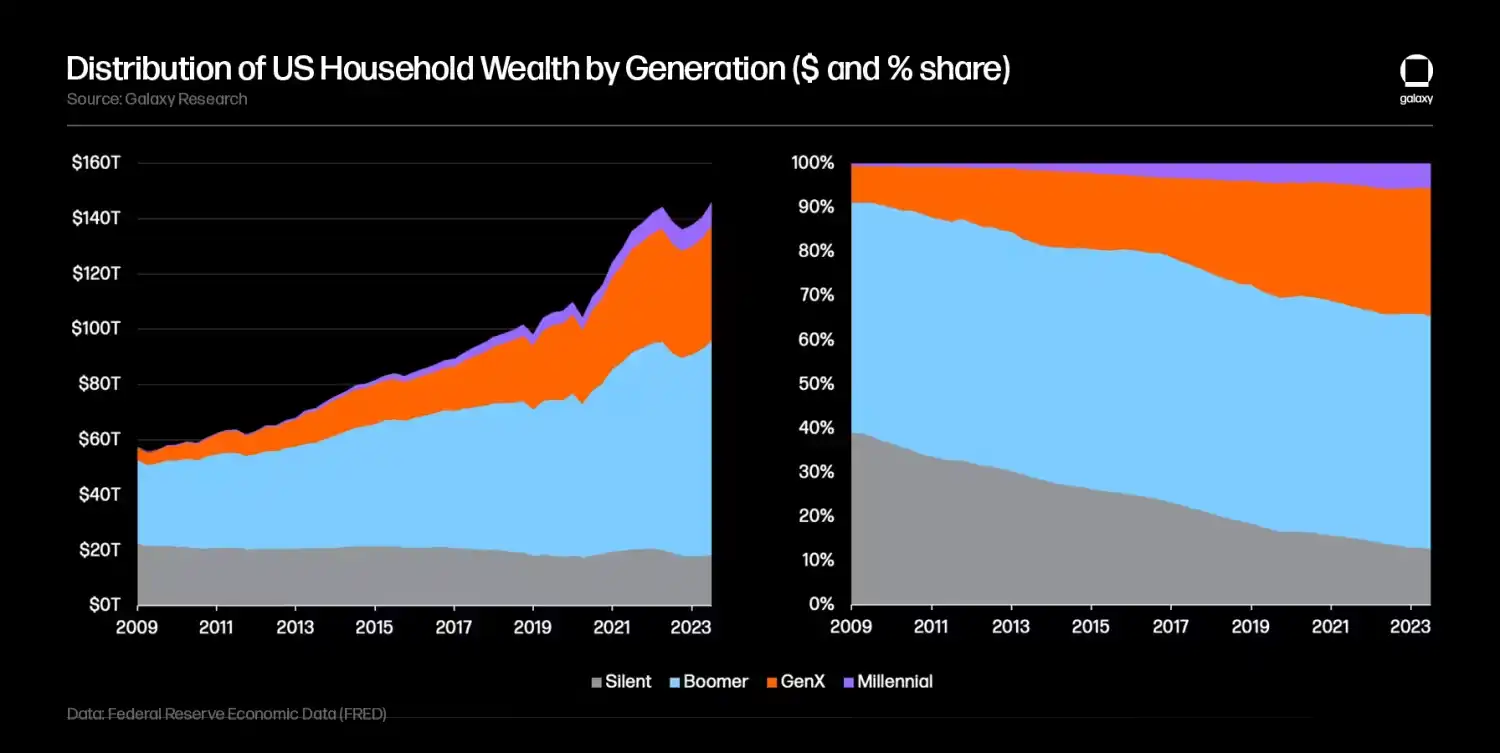

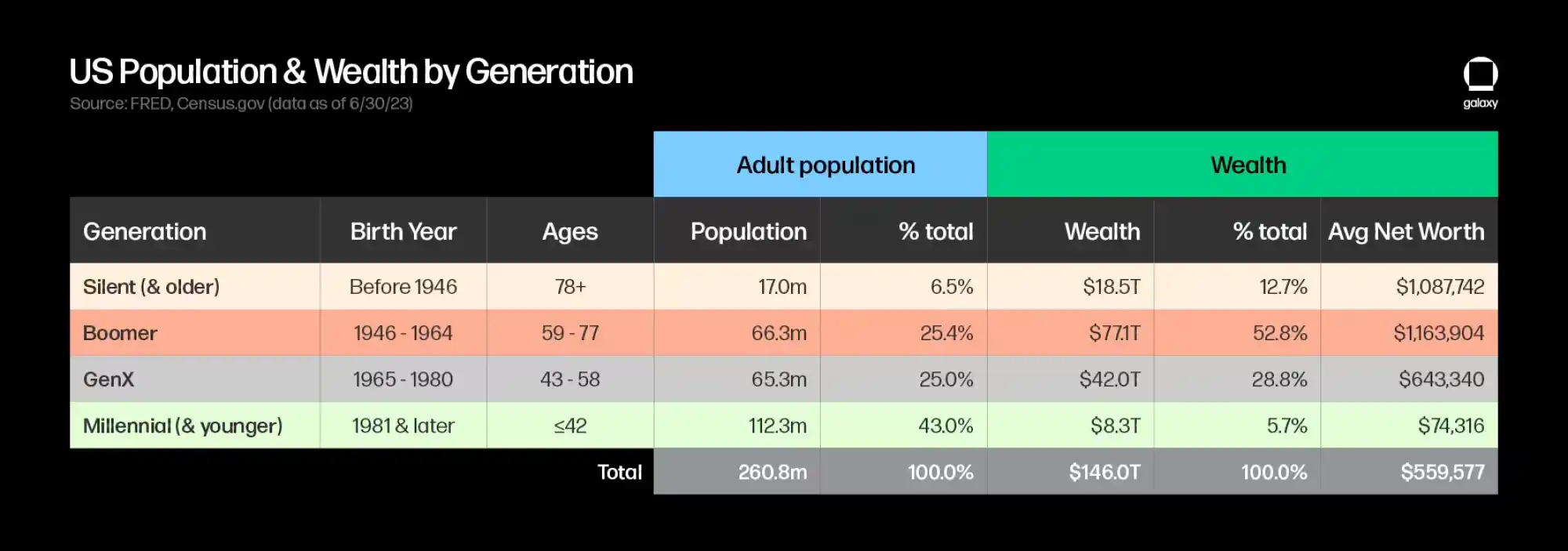

大规模财富转移根据美联储的消费者财务状况调查,截至 2023 年第二季度,美国家庭财富总额达到了 146 万亿美元。在这一总额中,婴儿潮一代及更年长的一代(出生于 1964 年及之前)共同持有 95.6 万亿美元,即约占美国总财富的三分之二,尽管这一群体仅占成年人口的三分之一以下。

近年来,千禧一代超过婴儿潮一代成为美国人口最多的一代。尽管在人口规模上占优势,千禧一代及更年轻的一代(包括 Z 一代)总共持有 8.3 万亿美元(占总财富的约 5.7%),这相当于婴儿潮一代及更年长一代持有的金额的大约 11.5 倍,或者每人持有的金额大约少 15.5 倍。

在未来的两十年中,千禧一代被设定为许多人所称之为『大规模财富转移』的主要受益者,其中老一代将数万亿美元的财富传给他们的子女。

Cerulli Associates 预测,通过 2045 年,通过转移的财富总额将达到 84.4 万亿美元,其中 73.6 万亿美元(总额的 87%)将传承给继承人,剩下的 11.9 万亿美元(总额的 13%)将捐赠给慈善机构。婴儿潮一代(年龄 59-77 岁)有望转移 53 万亿美元(总转移额的 63%),而沉默的一代(目前年龄 78 岁以上)预计将在未来十年内主要转移约 16 万亿美元(总额的 19%)。Coldwell Banker 估计,到 2030 年,千禧一代将持有的财富将是这个十年初的 5 倍,主要归因于传承的继承。

认识到这些不同群体之间的关键差异,并识别代际趋势,为那些希望了解用户行为和偏好、利用市场机会或评估政策决策影响的个人、投资者、企业和政策制定者提供了宝贵的见解。

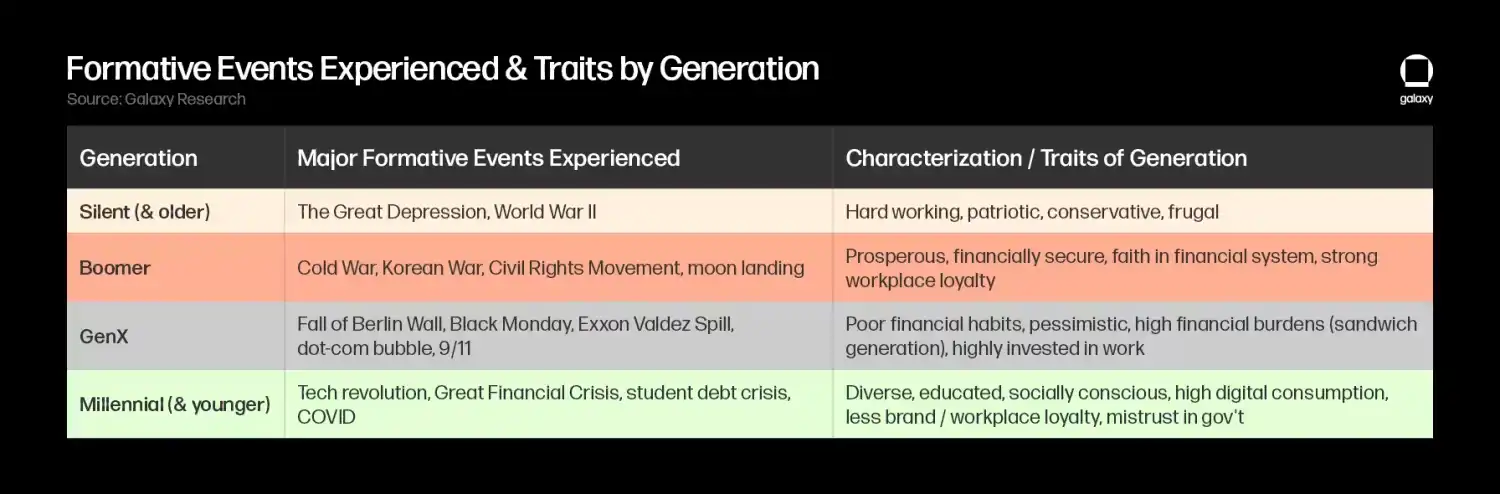

每一代的个体在成长过程中经历了一系列重大有影响力的事件和挑战,这些事件帮助塑造了他们的人生原则和优先事项。作为年轻成年人,沉默的一代经历了二战;婴儿潮一代经历了二战后的全球冲突以及民权和反文化运动;X 一代经历了柏林墙的倒塌、70 年代和 80 年代的显著通货膨胀以及互联网泡沫;千禧一代经历了大萧条并发起了占领华尔街运动;Z 一代在经历了 COVID 时代后开始进入职场。这些重大的成长事件影响了我们与世界互动的方式,包括对工作和投资偏好的态度。

在我们上面的表格中,我们列出了每一代在形成时期的几个关键发展,以及每个群体的某些特征和价值观。这些大多数代际的特征和特质与每一代成长所处的全球政治和社会经济状况(例如战争、资本市场、就业市场、住房等)有关,而其他一些可能是技术进步或中央银行和决策者无法控制的其他趋势的结果(例如信息获取增加、技术和媒体的可用性、全球化)。

千禧一代和 Z 一代因为是第一批在互联网旁成长的人而脱颖而出,被称为第一批「数字原住民」。与老一代相比,他们在种族上更为多样化,受教育程度更高,更具社会意识。年轻人和老年人之间也存在代际差距。今天,老一代通常认为年轻一代懒惰、傲慢、物质主义和敏感。相反,年轻一代可能认为老一代与时代脱节、固执、狭隘。

关于这些建议,双方的优缺点无疑是有争议的,但千禧一代和更年轻的一代无可否认地不得不应对一些老一代在类似年龄时没有经历过的独特财务困境和挑战——他们不仅在早期成年时经历了两次主要经济衰退,而且还面临着更高的教育成本(和学生贷款)以及住房成本,这影响了他们的储蓄和财富:

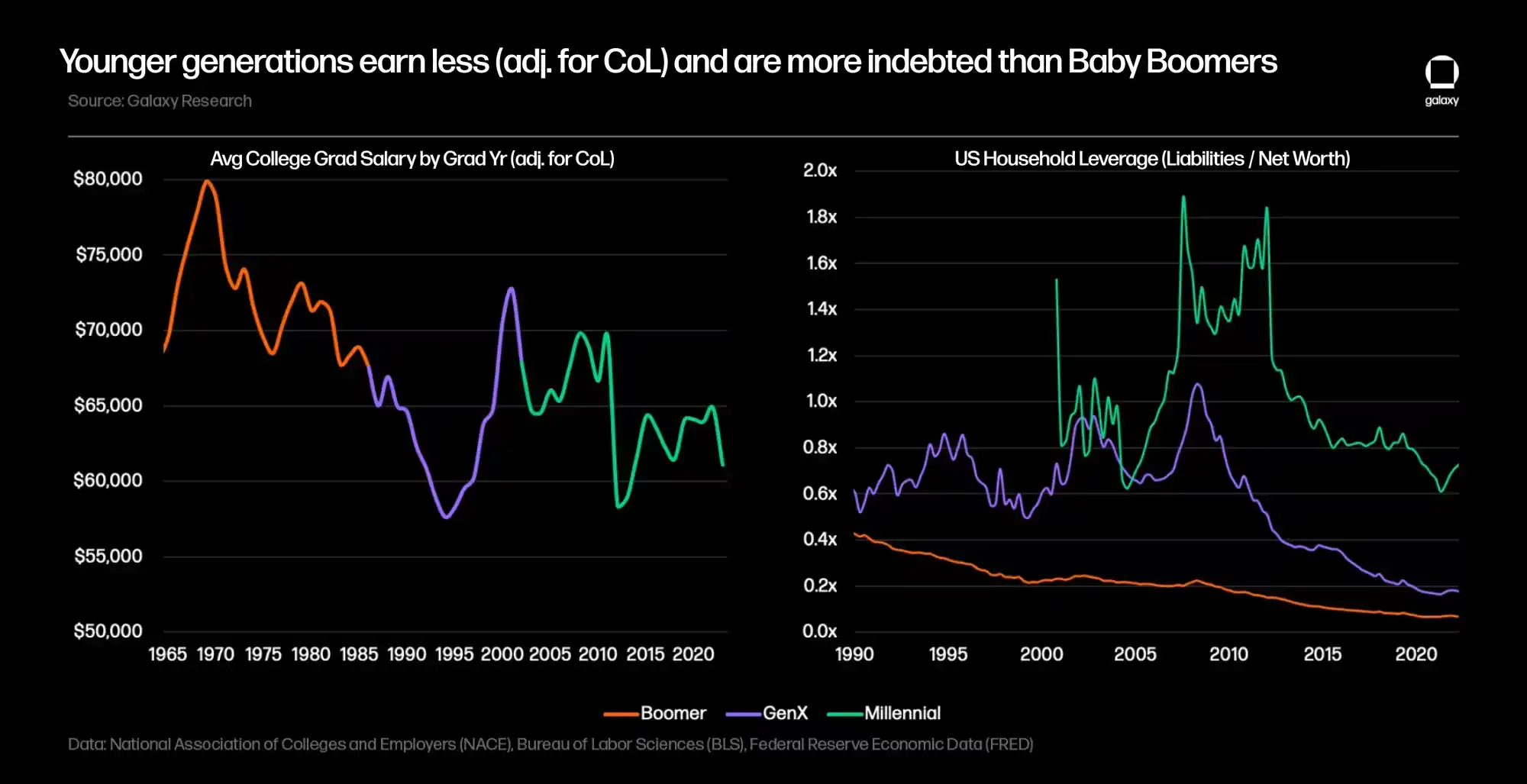

· 对于千禧一代和 Z 一代而言,学生贷款是一个相比 X 一代和婴儿潮一代更为严峻的问题。不仅不上大学的成本不断上升,而且教育成本已经显著增加,超过了收入增长,导致年轻一代的学生贷款水平扩大。从 1982 年到 2022 年,参加四年制大学的平均成本从 11,840 美元上涨到 30,031 美元(40 年涨幅 153%)。在 2008 年至 2022 年的 15 年中,学生贷款债务在过去的 15 年中增加了 163%,达到了 1.74 万亿美元,截至 2023 年第三季度,联邦学生贷款借款人数量增加了 45%,达到了 43.5 百万美国人,每名毕业生的平均学生贷款债务增加了 33%,达到了 37,650 美元。与婴儿潮一代在 30 岁时相比,千禧一代在同龄时更有可能有一些学生贷款(约 40% 对比 20% 左右),并且他们面临的经济负担是债务的四倍(债务收入比为 40% 对比 10%)。

· 住房成本对年轻一代而言在相对基础上同样变得更加昂贵(主要有利于婴儿潮一代的财富,因为房地产资产的价值增加)。在过去的 40 年中,住房变得更加不可负担,因为中位新房价格超过了中位家庭收入,导致未偿还的抵押贷款债务扩大,并减缓了千禧一代与之前一代相比的自有住房率(过去两年的利率上调进一步影响了住房的可负担性)。千禧一代的自有住房率落后于老一代:2022 年,30 岁时 43% 的千禧一代拥有自己的房屋,而婴儿潮一代在同龄时的拥有率为 52%。

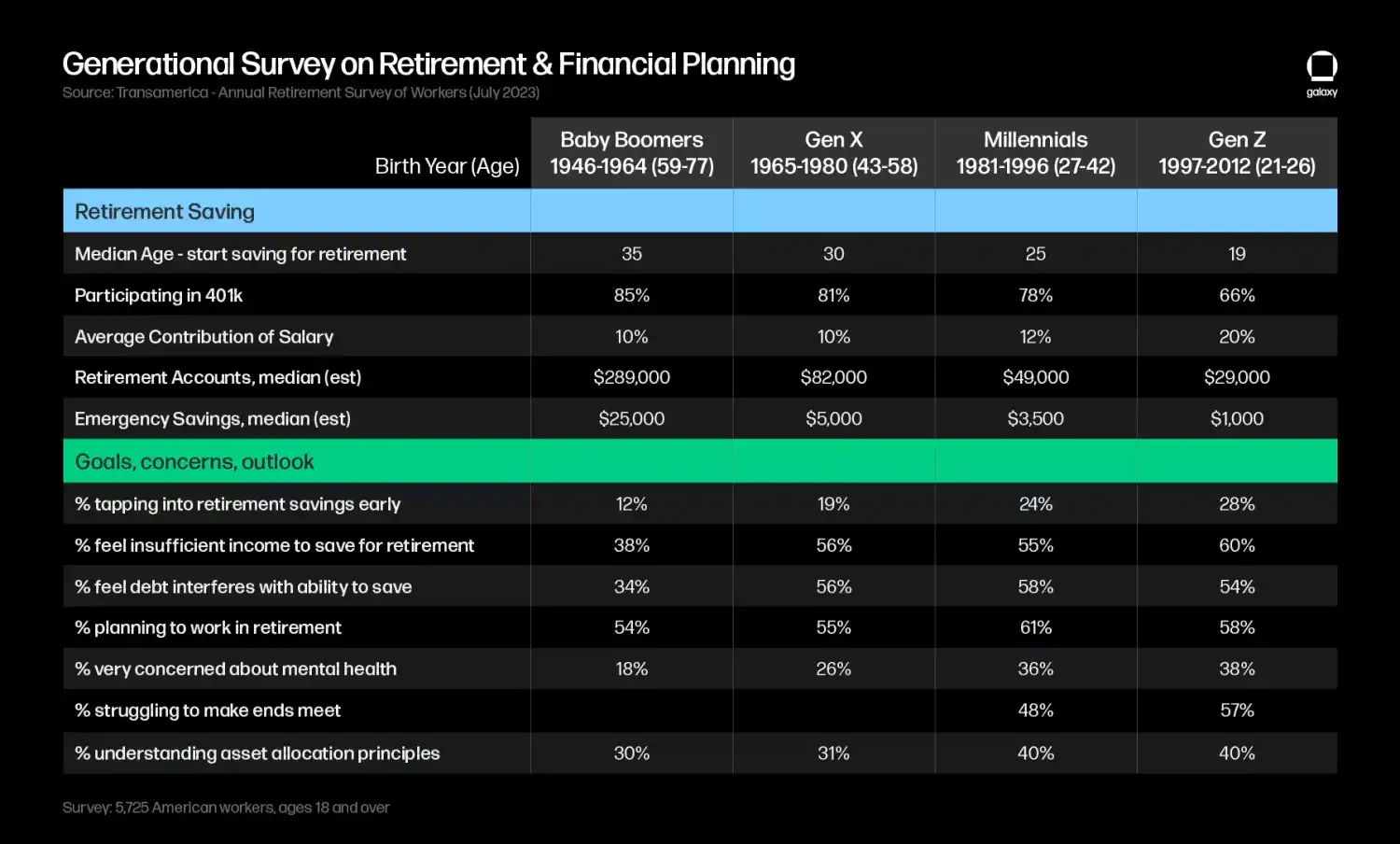

这些经济挑战对千禧一代的净财富与收入之比产生了负面影响,导致他们在类似年龄时投资或储蓄的能力和倾向落后于婴儿潮一代。更高的债务水平可能会推迟投资的开始年龄和储蓄的金额,并且还可能对年轻一代的风险行为产生影响。此外,传统的退休收入来源已经从社会保障和确定性养老金转向了确定性缴费计划(即 401(k) 计划),这将储蓄和投资管理的负担转嫁给了雇员。千禧一代将成为大多数人在没有确定性养老金计划的情况下退休的第一代,而社会保障可能不再是可靠的退休收入来源。因此,根据 Transamerica Institute 的调查,提前动用退休储蓄——即贷款、提前取款、困境取款——在年轻一代中变得更为普遍。调查还发现,年轻一代更关注自己的心理健康和储蓄退休的能力。

传统金融系统为婴儿潮一代服务得很好——他们享受了相对较高的收入、低廉的生活成本以及许多经济繁荣的年头,而这与千禧一代和更年轻一代相比。因此,研究显示,他们更有可能对金融体系抱有更多信心并选择维持现状。

相反,许多千禧一代和更年轻一代的个体对金融体系感到幻灭,认为这个体系未能像为他们的父母和祖父母那样满足他们的需求。特别是在 2008 年金融危机之后,引起了通货膨胀担忧和对机构信任下降,这些数字原生的群体自然更愿意接受替代的金融体系和投资。与老一代相比,他们更有可能使用非传统的数字化券商应用和智能顾问,而且在科技、ESG、社会影响和替代投资方面,他们的投资偏好更高。

因此,自然而然地,拥有一个在银行和政府控制之外使用数字原生货币的替代金融体系的想法引起了这一人群的共鸣。比特币和加密货币的吸引力与年轻一代的价值观相一致,是一种数字优先、可访问、无需许可、注重隐私、始终在线的独立个人财务方法。

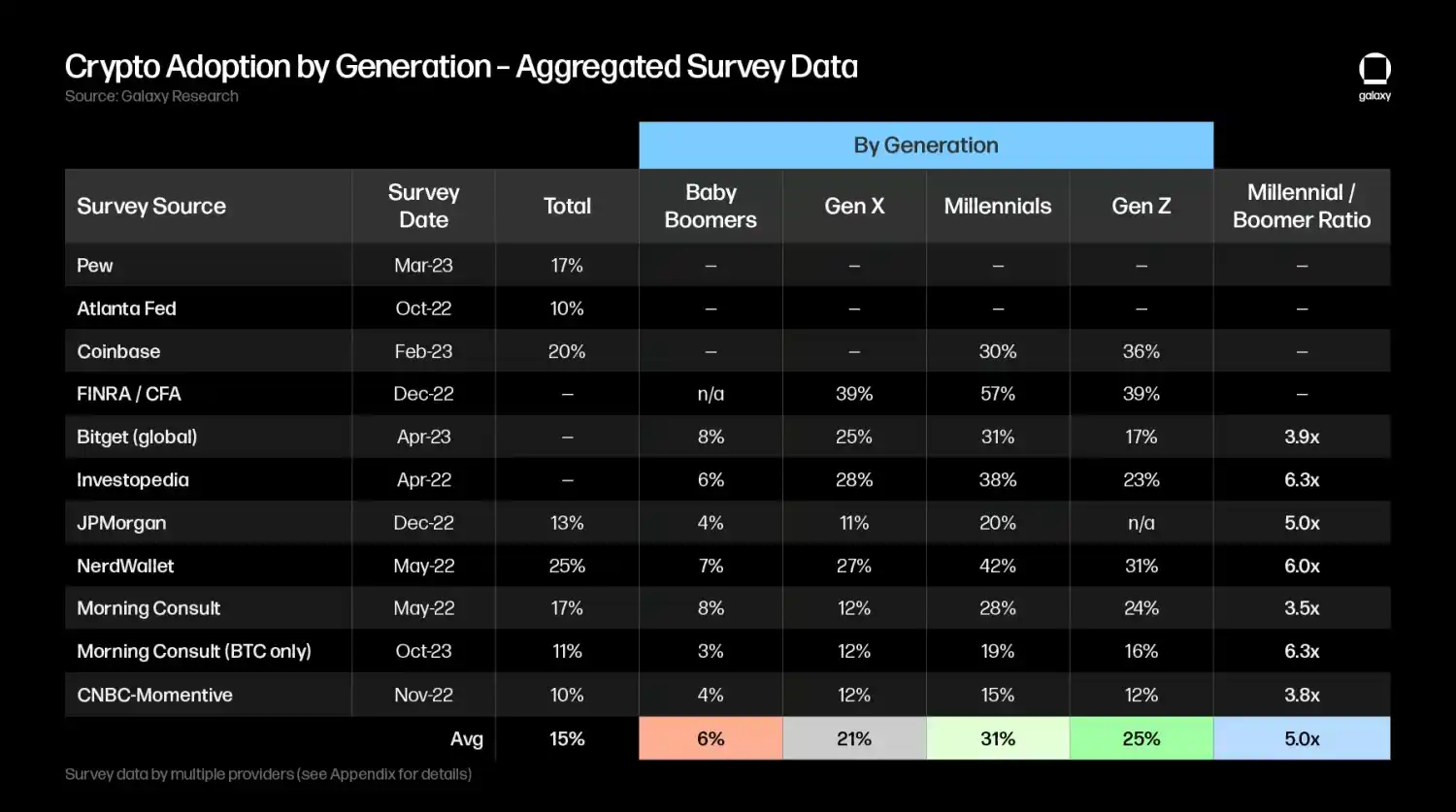

比特币/加密货币按代际划分的采用率Coinbase 估计有 5200 万美国人拥有加密货币(大约五分之一的成年人),其中千禧一代的拥有率最高(45%),Gen Z 为(39%)。调查结果与 Pew 研究的结果有些相似,后者发现 50 岁以上的成年人中,有 8% 曾经投资、交易或使用过加密货币,而 30-49 岁的人中有 25%,18-29 岁的人中有 28%,表明年轻一代的采用水平比 50 岁以上的人高 3 倍。

其他跟踪不同代际间加密货币采用的调查有稍微不同的估算,但每一个都得出了类似的发现:千禧一代的加密货币采用率是婴儿潮一代的几倍,平均为下表中所包括的调查中的 5.0 倍(附录中包含每个调查的详细信息和链接):

· 加密货币的采用者往往是受过较高教育和具有较高财务素养水平的个体。一项对加密货币采用的实证研究发现,「主观财务素养水平较高的个体更容易察觉使用加密货币的收益,并表现出更高的使用意愿。」一项 Investopedia 调查发现,69% 的千禧一代报告对数字货币有中级到高级的理解,而婴儿潮一代中这一比例为 23%。

· 年轻一代与股票一样喜欢加密货币,并在资产类别上有更大的配置。同一项 Investopedia 调查发现,千禧一代更有可能投资于加密货币(38%)而不是股票(37%)。FINRA/CFA 对 FINRA 进行的一项调查发现,Gen Z 投资者最有可能首次投资加密货币(44%),然后是个别股票(32%)和共同基金(21%)。FINRA/CFA 的研究还发现,Gen Z 报告在加密货币上的中位数投资为 1,000 美元,约为他们中位数总投资持仓的四分之一,为 4,000 美元。BNY Mellon 的一项调查分别发现,「下一代」相对于北美家族办公室的平均配置,将其平均投资组合的 5% 用于加密货币,而家族办公室的平均配置仅为 1%。

· 对加密货币的立场可能是影响选民决策的关键主题。千禧一代和 Gen Z 成年人目前占选民年龄人口的约 40%,到 2028 年将成为美国选民中的大多数。Coinbase 的一项调查发现,44% 的千禧一代认为政治家和决策者应该支持加密货币/区块链。在拥有 5200 万加密货币的人中,55% 表示可能会在 2024 年为支持加密货币的候选人投票,其中千禧一代占比最高,为 78%,超过了 X 一代(71%),Gen Z(69%)和婴儿潮一代(51%)。

因此,在所有这些代际调查中,无论如何表述,千禧一代和 Gen Z 比婴儿潮一代更有可能成为加密货币的支持者。因此,将财富从老一代转移到这个对加密货币友好的人群手中可能导致更多资金流入比特币和更广泛的加密资产类别。

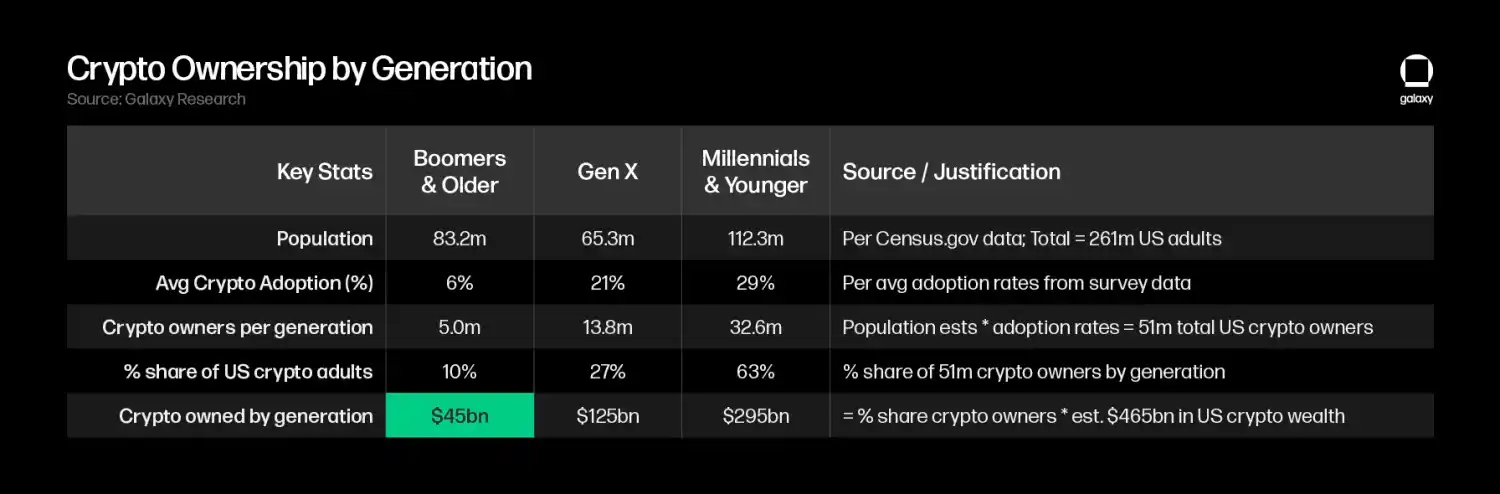

大规模财富转移对比特币/加密货币的影响截至 2023 年 11 月 27 日,加密市场的价值约为 1.5 万亿美元。假设其分布与美国在全球财富中的比例相似(31%),我们估计美国的加密市场价值大约为 4650 亿美元。

如果我们将来自调查的每代平均加密采用率应用于人口普查的人口数据,我们估计总共有 5100 万美国人拥有加密货币(与 Coinbase 估计的 5200 万相符),其中婴儿潮一代和老一代占美国加密人口的约 10%(而 X 一代占 27%,千禧一代及以下占 63%)。假设美国加密财富的估计 4650 亿美元均匀分布,我们估计婴儿潮一代和老一代目前持有约 450 亿美元的加密财富。

如果 Great Wealth Transfer 今天发生,我们估计会有额外的 1600 亿至 2250 亿美元流入加密市场,随着财富流入更受年轻一代欢迎的加密领域。这一假设建立在年轻一代相对于婴儿潮一代拥有 3.5 倍至 5 倍的更高采用率上(基于调查数据的平均值,以 3.5 倍的 X 一代/婴儿潮比率作为我们范围的下限,以 5 倍的千禧一代倍数作为上限),并且这被等同于年轻一代的加密财富将比婴儿潮一代当前持有的多 3.5 倍至 5 倍。

由于婴儿潮一代及老一代持有的大部分财富预计将在 2045 年前传给年轻一代,我们的估计表明,财富转移的影响可能在未来 20 年内为加密市场每日带来 2000 万至 2800 万美元的额外购买压力。

请注意,所描述的这种方法可能低估了财富转移对加密市场的影响,因为它使用婴儿潮一代持有的加密财富的粗略估算作为基准数据,这本质上意味着虽然加密采用率增加,但在加密资产上投资的倾向保持不变。相反,更有可能发生的情况是,由于千禧一代及以下通常将更大比例的可投资财富分配给加密资产,而不是传统金融资产,包括股票和债券,将出现附加的乘数效应。

这种方法还意味着保守,因为它对今天的加密偏好和财富潜力采取了静态视角,没有考虑到今天年轻一代更高的收入潜力,也没有包括投资回报随时间的复利增长效应。随着基础设施和应用层的不断发展,以及技术潜力随时间证明的潜在好处,加密的接受和采用率应该会继续增长。

对大规模财富转移的财务影响的预期有所缓和虽然一些经济学家估计财富转移将使千禧一代的整体财富增加 5-10 倍,这可能会显著改善经济困境中的年轻一代的财务状况,并引发经济(加密)繁荣,但有几个原因使人相信财富转移的影响可能要小得多:

· 预计将转移的大部分财富由少数富裕家庭持有。如果婴儿潮一代及更年长一代持有的总财富转移到其余约 2.5 亿美国人手中,每人将达到约 38 万美元,这可能轻松解决年轻一代的所有现有债务。然而,财富转移将不会均匀分布——Cerulli 估计,总体转移量中预计将有 42%(35.8 万亿美元)来自高净值和超高净值家庭,它们总共只占所有家庭的 1.5%。宾夕法尼亚大学对历史上的继承进行的研究发现,收入分配前 5% 的家庭收到的继承金额是底部 80% 的家庭的 4 倍到 12 倍。此外,在任何给定的五年期间收到继承的可能性仅为 7.4%,而在较高收入群体中,这一概率会增加。

· 对于期望继承的人来说,实际传承下来的财富可能低于他们的预期。美联储的一项研究发现,在过去三年收到继承的人估计他们平均会收到 72,200 美元(实际平均收到 46,200 美元),存在着预期继承财富与实际继承财富之间的差距。对于底部 50% 的财富人群来说,这种差距更为显著,因为他们估计平均会收到 29,400 美元(实际平均收到 9,700 美元)。在「巨额财富转移」方面,安联信用社的一项调查发现,52% 的千禧一代期望继承的人表示他们期望至少能继承 35 万美元,而计划留下继承的婴儿潮一代中有 55% 表示他们将传承不到 25 万美元。

· 随着寿命的延长和养老金/福利的减少,婴儿潮一代更多地花费在自己身上。富达的一项研究发现,65 岁的退休夫妇可以预计在退休期间支付 30 万美元的医疗和医疗费用(自 2002 年以来增长了 88%)。科文特里的一项研究发现,85% 的退休者将他们自己的财务安全和健康放在首位,超过 75% 的受访退休者计划不留下任何继承。

· 历史上的前几次代际财富传承事件导致了更大的财富不平等。美国劳工统计局(BLS)关于之前代际财富传承事件的研究报告(追踪 1989 年至 2007 年的继承情况)发现几乎没有证据表明存在继承激增 - 继承和赠与在净资产中的比例平均为 19%,延续了一个呈下降趋势的趋势,这表明随着时间的推移,继承和赠与在家庭财富积累中所占比例较小。

因此,任何期望财富转移会立即带来经济繁荣以偿还所有债务的千禧一代都应该适度降低期望,并做好其他准备。从老一代传承下来的大部分财富不太可能流向最需要继承的低收入群体。尽管如此,任何继承金额仍然可以改善个人的财务状况,并提供更大的投资能力,而比特币和其他加密资产可能会成为主要受益者。

展望婴儿潮一代在二战后经历了繁荣的经济增长,深刻地改变了整个美国社会。然而,他们与千禧一代和更年轻的一代存在着明显的代际分歧,后者面临着比他们老一辈更大的经济压力。除了巨大的财富差距之外,数字原生代的社会价值观也截然不同,特别是在对技术的接受程度、社会意识以及对机构的信任方面。这使得这些群体更愿意接受比特币和加密货币等替代性金融系统。

随着婴儿潮一代中最后一批人步入退休,千禧一代将成为「大规模财富转移」的主要受益者,这一过程将通过继承使年长一代传承近 100 万亿美元的财富。尽管「大规模财富转移」可能无法解决年轻一代面临的所有不断膨胀的债务问题,但它代表着一场实质性的人口变革,将增强数字原生人口更强烈的加密倾向。随着时间的推移和人们年龄的增长,加密货币可能会迎来更多的资金流入,并找到通向更广泛采用的更为支持的道路。

附录:调查数据