撰文:Trace,Figment Capital

编译:Luffy,Foresight News

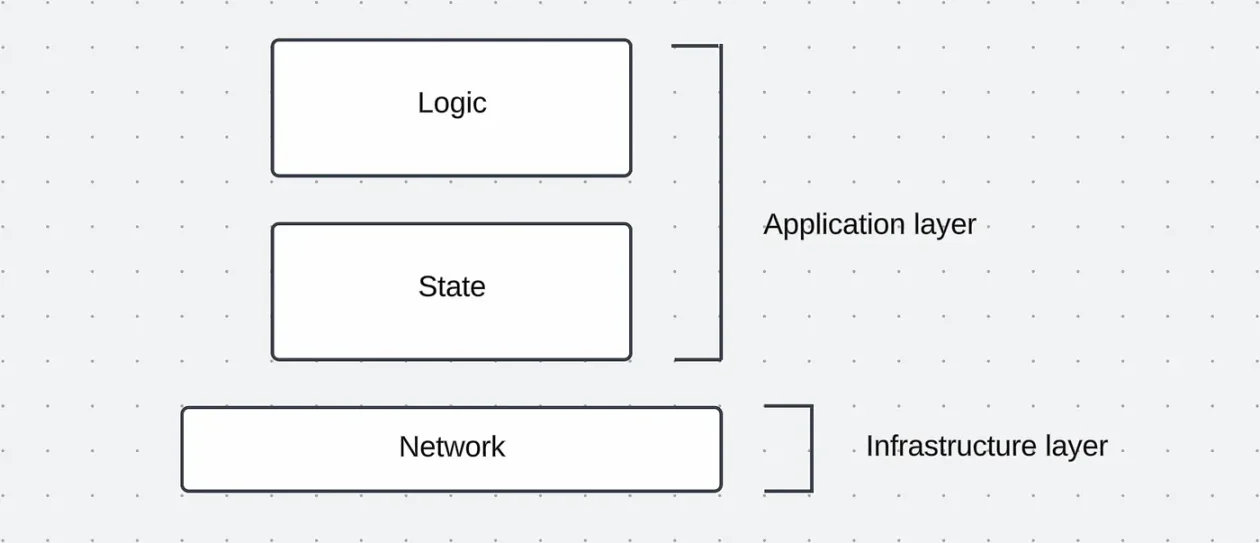

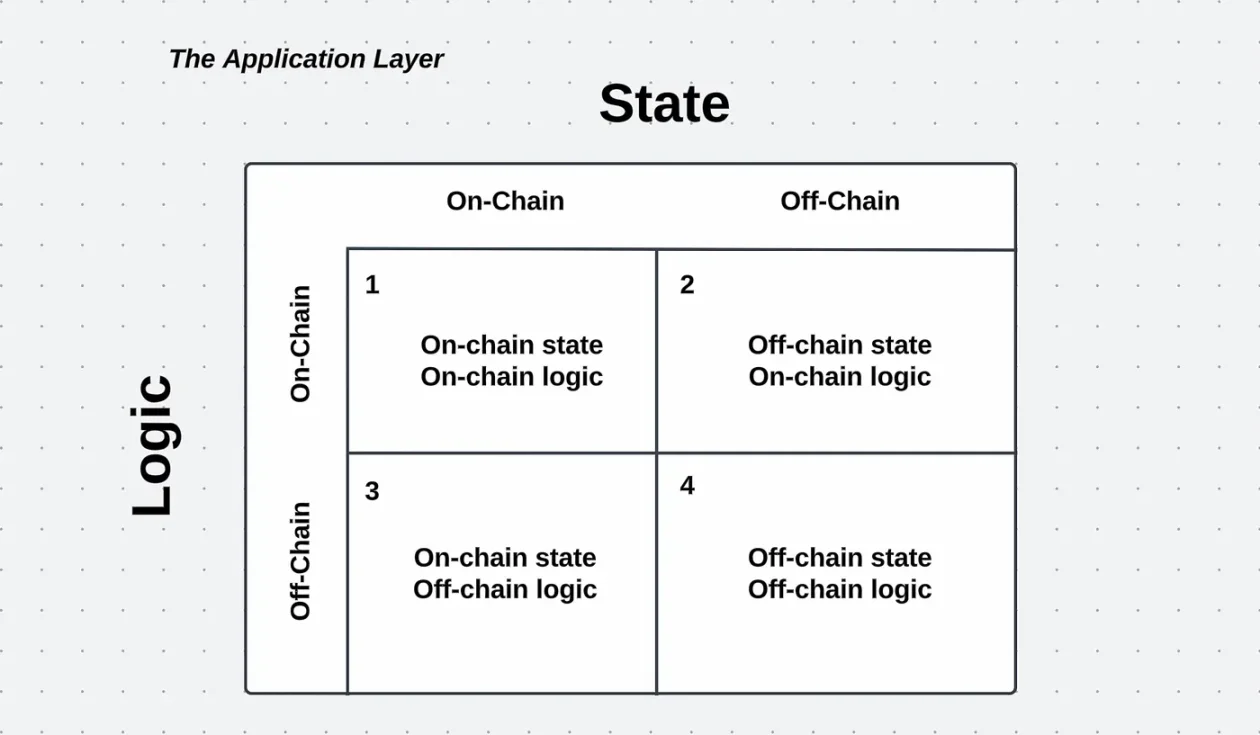

通用区块链存储状态并提供了该状态的逻辑,我们通常将状态称为资产,而将逻辑称为应用。例如,以太坊存储 Ether 和 Dai(状态)等资产,可以在 Uniswap 和 Aave(逻辑)等应用程序中使用。状态和逻辑共同构成了我们所说的应用层。

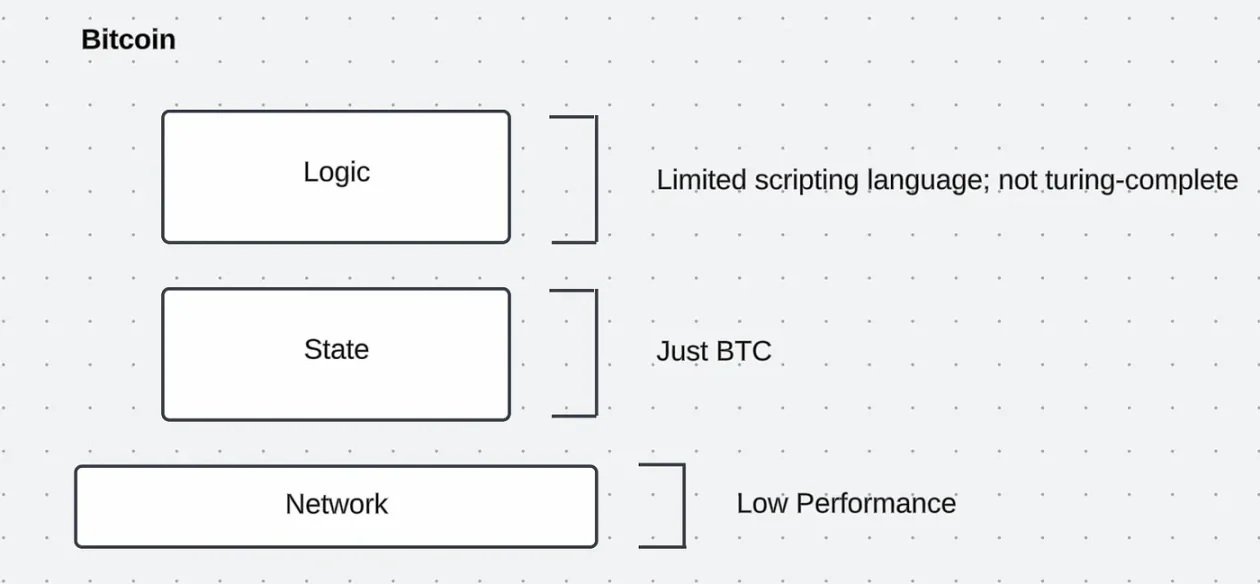

加密经济起始于 2009 年比特币的问世。比特币是一个功能简洁的区块链,其有限的状态、不灵活的逻辑和低性能的基础设施限制了它的应用。

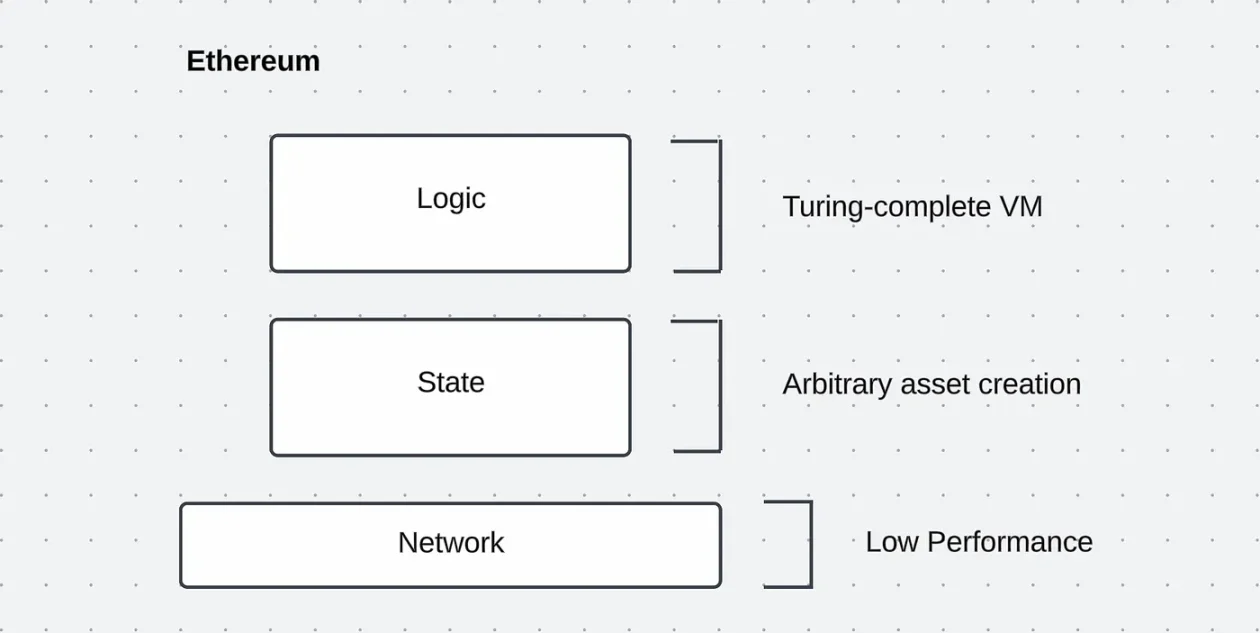

然后是以太坊,它通过新的区块链原生虚拟机引入了灵活的逻辑层。它还允许任何人在同一网络上创建自己的加密资产。以太坊因此扩展了状态层和逻辑层。

然而,以太坊的基础设施仍然有限。自 2015 年成立以来,以太坊研究社区的大部分工作重点都放在改进其基础设施以支持应用程序层上。Rollup 和 Danksharding 提高了吞吐量,帐户抽象增强了用户体验。MEV 基础设施可以提供更好的价格执行。然而 8 年过去了,许多人对我们在应用程序层上构建的内容感到不知所措。当然,我们可以在 Uniswap 上交易 AAVE,也可以在 Aave 上借出 UNI。但真正的外生需求在哪里?用例在哪里?

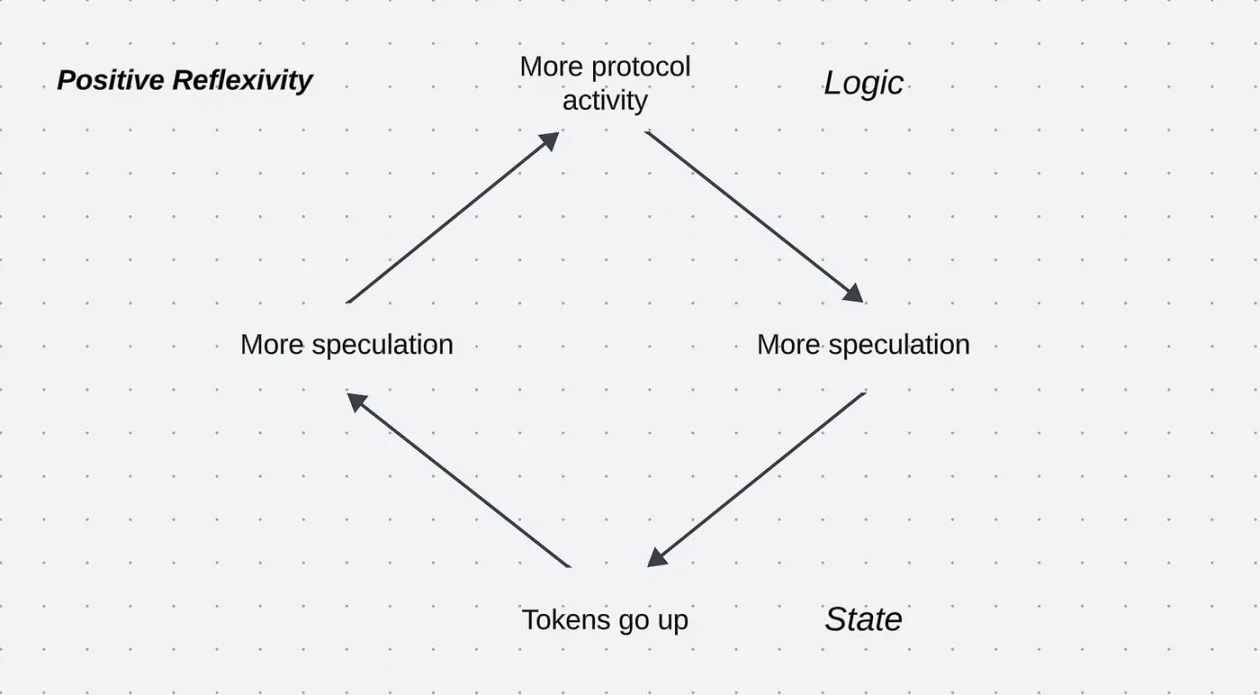

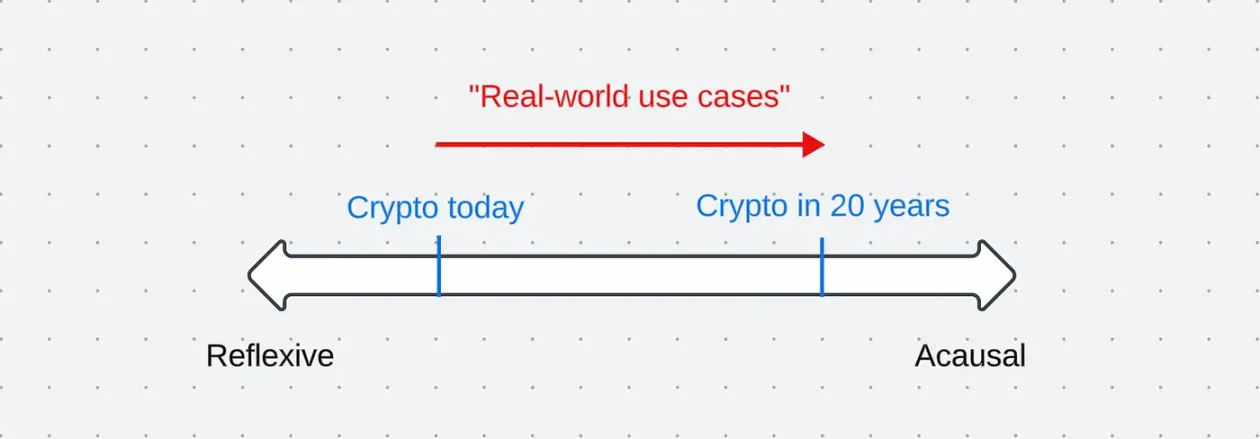

时至今日,区块链已经具有很强的反身性。加密经济与现实世界之间存在围墙,除了投机之外,加密货币很难吸引现实世界。过去的牛市,比如 2020 年至 2021 年的 DeFi 繁荣,都是由投机推动的。新的加密原生代币和协议的爆炸式增长引发了反身性上涨:投机推动了活动,从而推动了更多的投机。

可以预见的是,这个循环并没有持续下去。最终,派对必须结束,积极的反身性变成了消极的反身性。猜测被误认为是产品与市场的契合度,而对真实用例的探索仍然存在。两年后,许多人仍在寻找扩大链上活动规模的方法。为了了解如何发展应用程序层,我们需要更仔细地研究它。

拆分应用层应用层有两个组件:状态和逻辑。状态就是数据;逻辑就是计算。状态和逻辑都可以在链上或链下。我们给出了一个四象限矩阵:

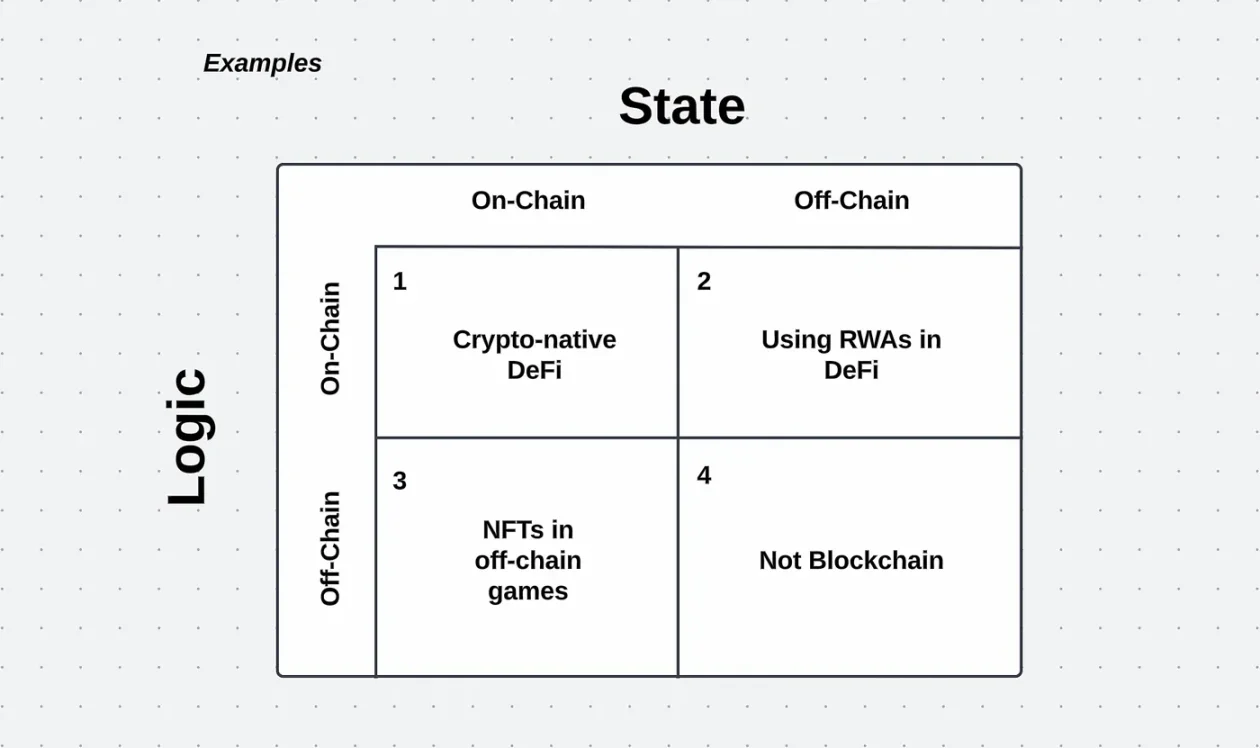

每个象限都有不同的应用。迄今为止,大多数区块链应用都处于第一象限,它代表我们在链上协议中使用加密原生资产。第二象限涉及将现实世界的资产引入链上并在协议中使用它们。第三象限涵盖了我们在链外使用加密原生资产的情况。剩下其他的一切都属于第四象限。如果状态和逻辑都不是链上的,那么它就不是区块链应用程序。

区块链的用例位于前 3 个象限。

第一象限:完全链上经济围绕加密原生应用程序的全链上经济。目前大多数链上活动都属于这个象限。这些内生应用本质上是反身性的,这也是加密货币市场波动和投机性强的原因之一。

从积极的一面来看,这激励了用户和开发者进入加密经济。此外,尽管这些应用程序是循环的,但它们确实包含一些实际价值。

投机和赌博虽然存在争议,但却是真实的用例。尽管如此,我们都希望加密经济不仅仅是一个链上赌场。点对点支付也可以使用加密原生资产来完成,但稳定性和可扩展性较差。

为了超越投机和低效的金融服务,我们需要超越第一象限。

第二象限:可编程金融另一类区块链应用程序是将现实世界资产(RWA)引入到链上。这些资产可以从全球性的、可编程和可组合的加密货币市场中受益。那些质疑加密原生资产价值的人通常能够理解这个象限,正如「区块链,而不是加密」口头禅或「代币化」meme 所概括的那样。

我们将此象限称为可编程金融。它涉及开发人员将债券、股票、大宗商品或其他传统金融工具引入可编程市场,从而释放更多的可访问性、表现力和效率。

迄今为止最成功的 RWA 是中心化稳定币。稳定币提供了全球范围内、廉价的美元获取方式,它一直被描述为加密货币的「杀手级应用」。USDC 和 USDT 的总市值已达 1140 亿美元。

可编程金融已在其他领域进行了广泛讨论。这些应用程序引起了机构对区块链技术的兴趣,并将成为其增长的主要驱动力。但我们相信它们只是更加丰富的加密经济的一部分。

第三象限:链下应用最后一类应用程序是具有链上状态和链下逻辑的应用程序。这些具有链下应用程序的数字原生资产是最容易被忽视的加密资产类别。

最简单的例子是社交资产。在上一次 NFT 热潮中,许多 NFT 被当作身份的代表。Bored Apes、Punks 和其他知名 NFT 允许其所有者炫耀自己的地位或表明自己是专属社区的一员。这些 NFT 面临的挑战是,它们的社会价值与价格和新颖性密切相关,而价格和新颖性很快就会被侵蚀。幸运的是,这个缺陷是那些 NFT 的特征,而不是所有社交资产的必然属性。更加成熟的加密经济将提供更加稳健的社交资产。

社交资产的链下逻辑是我们在链下的行为方式。这样,社交资产就是协调工具。由于每个人都认同以太坊区块链的状态,因此我们可以围绕这个状态来调整我们在现实世界中的行动。例如,我们可以使用社交资产来提供观看音乐会等实体活动的机会,或证明某人是 Zuzalu 等社区的成员资格。将这些社交资产存储在区块链而不是中心化数据库上的价值取决于具体情况,但它可能会受益于区块链的可信中立性、主权性、永久性、抗审查性、金融化或与加密经济其他部分的互操作性。

第三象限中的应用程序也可以提供加密技术的优势。考虑一下游戏,传统游戏可以支持某些链上状态,同时将大部分游戏逻辑保持在链外。然后,这些资产通过其游戏内实用性或社会价值,而拥有了外生需求。

代币门控解锁了更多用例。 Friend.tech 尽管存在缺陷,但在展示社交资产和代币门控交叉点的新可能性方面取得了方向性成功。我们怀疑可以在这个类别中构建许多令人兴奋的应用程序。最近的另一个例子是 Orb Land。Orb 是 NFT,提供对某些名人的独家访问权限。Orb 拥有者可以获得以一定的节奏(例如每 7 天)向相应名人询问问题的权利。Orb 还有一个额外的特色,Orb 市场是一个激进市场,它允许任何人随时以固定价格从另一个人那里购买任何 Orb。

去中心化物理基础设施 (dePIN) 项目也位于第三象限。这些代币激励现实世界的活动,例如绘制道路地图或安装热点,从而解决冷启动问题。

发展应用层并非所有事物都恰好属于这些象限之一。每个应用程序在某种程度上都有一个外生目的。再次强调,必须有一些现实世界的用例(一些「链下逻辑」)才能称得上有用。而在实践中,大多数应用程序的逻辑部分在链上,部分在链下。尽管如此,作为一个心理模型,我们发现这个框架有助于推理应用程序层。

根据生态系统的最新发展,我们对如何发展应用层形成了两种逆向观点。

我们的第一个逆向观点是,就目前而言,资产创新比应用创新更重要。 是的,我们需要更好的去中心化交易所。但更重要的是,我们需要创造真正值得交换的资产。后者是可持续扩展链上活动的更容易处理的途径。我们鼓励更多团队将新颖的资产上链。

我们的第二个逆向观点是,从中短期来看,第三象限比第二象限更重要。RWA 在加密经济中拥有广阔的前景。但就目前而言,我们认为将加密原生资产引入现实世界比将 RWA 引入链上更重要。前者是他们自己类型的「现实世界资产」,并且具有更多未探索的、不受限制的设计空间。

结束反身性时代随着第二象限和第三象限在加密经济中所占的比例越来越大,市场的反身性将会下降。一旦我们对加密资产和协议产生了外生需求,第一象限就会变得不那么循环。突然之间,Uniswap 不再只是一个促进投机的引擎,它还是一个需求相对稳定的去中心化业务。

现实世界的用例削弱了加密经济的反身性。随着时间的推移,市场将变得更加非因果。我们所说的「非因果」是指对区块链应用程序的需求并非来自区块链本身的内生需求——我们认为这是我们能找到的最接近「反身」反义词的词语。

应用层的最终状态远不如今天那么具有反身性,并将产生巨大的现实世界价值。我们最终会实现这一点。

与此同时,我们的团队将与创始人携手合作,为未来的加密经济构建基础设施。

致谢:特别感谢 VelvetMilkman、Dougie、 Krane、Khushi 和 Sanat 针对本文草稿提出意见和建议。