作者:博文,白露会客厅

2024 年 2 月 23 日,香港持牌交易所,又一家申请被撤回了。

老牌交易所 Huobi,在「如何合规」的路上兜兜转转了多年,终于等到 2023 年香港大举进军 Web3 这一绝佳时机。完成香港合规落地,Huobi 便能成功「上岸」,既是扭转形象的机会,也是业务能重新转起来的契机。

然而,结果显而易见,香港合规之路,不好走。

1 月 29 日,绿地香港进驻失败;2 月 7 日,佳兆业折戟沙场;没过几天,2 月 23 日,Huobi 也没能幸免。前前后后 24 家申请者,不到 1 个月,被撤回数量就完成反超,给后面还在排队的申请者狠狠泼了一盆冷水。

香港持牌虚拟资产交易所申请究竟难在哪?未来还能有谁留到最后?

本期文章,白露会客厅深度探讨香港持牌虚拟资产交易所运营之道。

(一)申请三重点:注资资本、技术评估要求、适当人选规定整个 2023 年,港府的宣传和动作大张旗鼓,市场和从业者都觉得这将是一举拯救香港金融的猛药。一片狂热的氛围,也催生出一种错觉:这种猛药谁都可以吃。

但事实不会偏袒那些「蹭热点」的人。篇幅 331 页的《2022 年打击洗钱及恐怖分子资金筹集 ( 修订 ) 条例草案》,加上篇幅 99 页的《适用于虚拟资产交易平台营运者的指引》,为香港持牌虚拟资产交易平台的监管提供了极其复杂的框架。只有法务、技术、资本实力 3 方面全部具备的申请者,才有资格把获批之路走完。

总体上讲,所有申请者必须在 3 大方面做好准备:注资资本、外部评估要求、以及符合适当人选规定的人员配置。

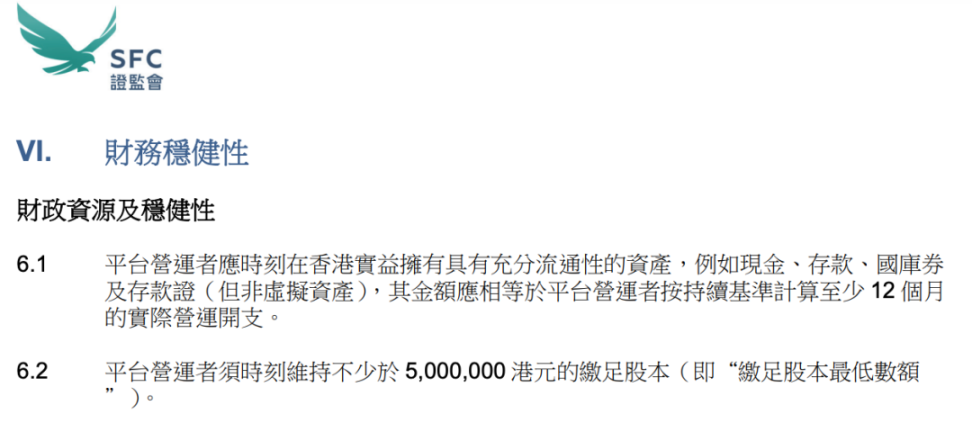

注资资本依据香港证监会发布的《适于虚拟资产交易平台营运者的指南》,资本准备方面,申请者必须满足 2 条基本要求:

平台营运者应时刻在香港实益拥有具有充分流通性的资产,例如现金、存款、国库券及存款证(但非虚拟资产),其金额应相等于平台营运者按持续基准计算至少 12 个月的实际营运开支。平台营运者须时刻维持不少于 5,000,000 港元的缴足股本。

申请前的资本准备,并不是难过的一关。对于敢于踏入交易所赛道的人来讲,必定早就在所需的财力和物力上做好了思想准备,否则也不敢染指。资本上真正的考验,更多来自在香港持续运营交易所产生的成本,我们后文再提。

外部评估要求被笔者放到第二位的是,是各类外部评估要求,包括但不限于私钥管理、投资者保障措施、反洗钱、监控保障、网络安保等方面的工作。

从解决方法上来讲,满足相关条件的路径其实已相当成熟;不同类型的申请者各有优势,发挥好都能过关。对资深头部大所背景的申请者而言,自身已有成熟的开发能力和丰富的运营经验,需要的是补足法务与合规方面的缺口;而对传统金融转型的申请者与其境况正好相反,多年在香港金融市场的耕耘使其在公司管理与合规方面的能力已十分健全,更多是需要重新配置具有充分行业背景和实力的开发团队。

纯粹的创业者可能会碰到些许困难。但总体上讲,适当人选规定,才是所有申请者都必须面对的一道坎。

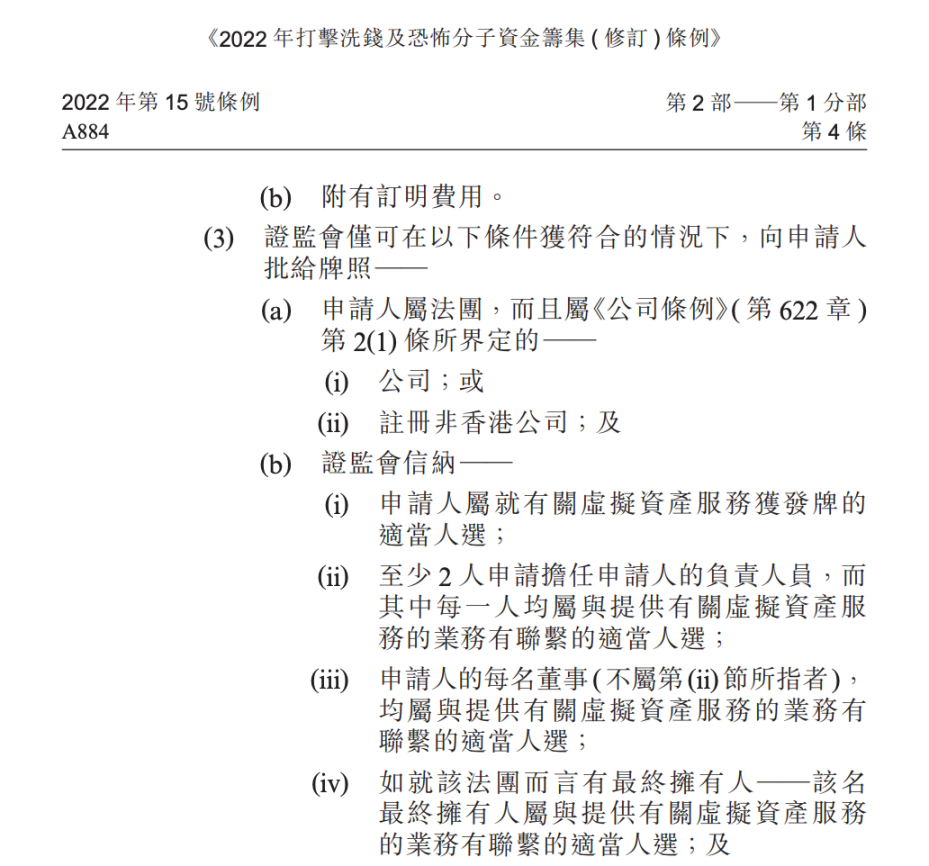

适当人选与胜任能力规定依据《2022 年打击洗钱及恐怖分子资金筹集(修订)条例》,证监会仅可在申请人符合条件的前提下才能批准牌照。申请人要求为:

在香港成立并设有固定营业地点的公司,或在其他地方成立但在香港根据《公司条例》注册的公司;已通过 SFC 的适当人选测试(Fit and Proper Test)的申请人。适当人选测试的通过并非易事,条件包括:

申请人至少有两名 SFC 批准的负责人员(responsible officer,即 RO)监督业务,以确保申请人遵守反洗钱及打击恐怖分子资产筹集规定及其他监管要求;也只有 RO 可以出任 VASP 的执行董事。申请人的最终受益人应是能提供虚拟资产服务的人;

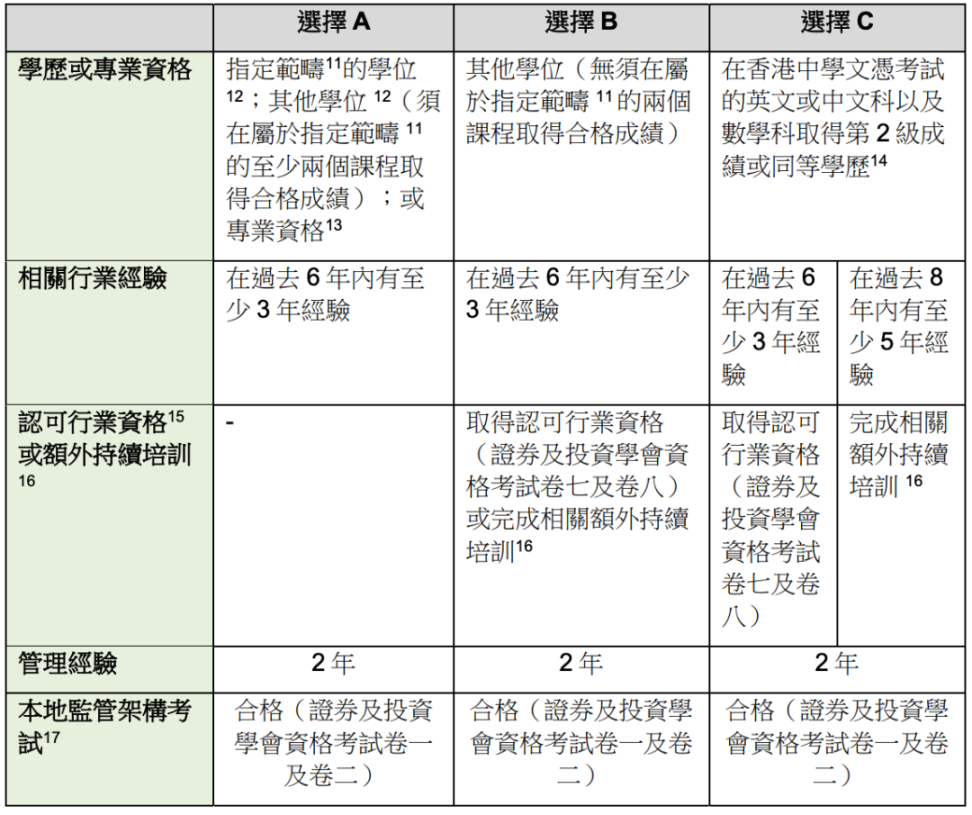

聚焦到每一名 RO 身上,既要有基础的学历背景,又需要在相关行业拥有 3 年以上的从业经验。能够满足条件的人选并不多,使得符合条件的 RO 的服务费用也水涨船高。如果出现合作上的分歧,人员的变动更是可能直接断送整个申请过程。

除高管外,相关人员还要满足胜任能力要求和持续培训要求。从管理层到基层员工,港府的监管虽然保证每个从业者能保持足够的职业操守,也同时加重了每个申请人组建团队的难度和持续运营负担。

(二)运营两难题:烧钱、太卷即使拿到牌照,也不是高枕无忧。持续运营香港持牌交易所,「持牌被杀」和「狼多肉少」两大困局也同样棘手。

持牌被杀困局

香港科技大学副校长汪扬提出过的「持牌被杀」,是对香港持牌交易所运营困境最好的概括。明面上的 500 万港元只是注册的基准线,各种运营成本的堆砌才是运营者的挑战。

一些成本可以进行合理预估。法律合规团队、投入安全和技术资源、实施资金隔离和风险管理机制、建立审计和报告制度、员工合规培训和教育,以及在香港本地设立分支机构储存助记词和私钥的成本。

以上种种,每一项都是一类成本支出;除此以外还有很多不好预估的成本。比如,每家机构必须聘请的两名持牌负责官员(RO)由于需求量大,RO 通常会对其服务收取额外费用。再举例,2024 年 1 月 30 日,香港证监会为确保投资者资金安全规定持牌虚拟资产交易所须对客户资产提供至少 50% 的保险。2024 年 4 月 12 日,OTC 发牌制度已经开始公众咨询,落地以后,申请与管理费用会继续增加。随着类似条款的不断增多,保持合规需要的资本积累将会越来越高。

成本高昂是「持牌被杀」的正面,翻到另一面,业务做不大又成了另一层枷锁。

首先一点,虚拟资产「上币」以前必须获得证件会的认可,每家交易所想要「上币」也必须单独向香港证监会发出申请。如此一来,持牌交易所可以进行交易的币种寥寥无几,吸纳新用户的能力自然大打折扣。

另一方面,与常见的非合规大所相比,香港持牌交易所的创新方向也有十分多的限制。交易所盈利的大头合约没有,「赌场」性质几乎没有的合规交易所,一旦市场行情整体下降,面临的困境也可想而之。

OSL 已经提供了最好的例子。2022 年,OSL 集团财报显示亏损 3 亿港元;2023 上半年,集团仍录的约 9500 万港元净亏损。2021 年 6 月,正值牛市的 OSL 集团(当时仍为 BC 科技集团)创下股市历史新高;进入 2023 年,公司股价下跌近 80%。虚拟资产市场依然一荣俱荣,一损俱损,每当熊市来临,监管的要求与成本只会是雪上加霜。

内卷格局难避「持牌被杀」只是监管之严。然而,即使没有监管机构的压力,申请者彼此之间的竞争也会不断压缩彼此的生存空间。

截至目前,算上已经成功获批的 2 家持牌交易所,和 1 家获得原则上批准的 HKVAX,前后已经有共 24 家机构提出过香港虚拟资产交易平台拍照申请。进入 2024 年 2 月,1 个月的时间就出现 6 家不同的申请者加入竞争。

Hashkey 已经初显头部效应,在拼命抢占市场份额。一旦有更多交易所获批,卷费率、卷品宣、卷保险、甚至卷空投可能全部立刻出现。狼多肉少的局面之下,优势机构凭借实力脱颖而出,还是互相伤害大家一起死亡螺旋?

香港持牌交易所,不再应该重演币安和 FTX 的挤兑闹剧。

(三)正视竞争:明确的战略和发挥优势才能站稳脚跟港府提高行业门槛的初衷没有错,Web3 行业无处不在的风险一直是阻止行业扩张的最大阻力。竞争之下,能撑到最后站稳脚跟的赢家,也必然是对市场而言最好的选择。

在香港市场基建仍不完善的今天,不同背景的机构核心竞争力并不相同。传统金融背景的机构背靠市场庞大的资金,做好投资者教育与引导工作,将资金带入市场;同时,成熟 Web3 背景的机构将创新做好,与监管沟通推进更多样化的产品成功落地。各自找准定位,把整个虚拟资产生态做起来,才会有助于形成良性竞争的繁荣市场。

至于谁有能力笑到最后,虽然没有人可以预测未来,有些机构已占得先机,未来的表现也更值得关注。

传统背景:HKVAX、VDXHKVAX 具有先发的优势。2023 年 8 月 11 日,HKVAX 获香港证监会颁发原则上批准通知书,可进行第一类及第七类受规管活动(虚拟资产 1&7 号牌),将成为香港第三家持牌虚拟资产交易平台。申请方面,HKVAX 已不需继续再更多质疑;而在持续运营上,HKVAX 率先获批积累的先发优势,肯定会是其业务开展的大力助推。

2024 年 1 月,HKVAXCEO 吴炜樑出席了「2024 青岛·港澳金融之夜活动」,会上表示:「国内『专属』的区块链,比如文昌链、武汉链和蚂蚁链等,与境外用的区块链以太坊非常不同。因此,从技术方面来看,香港是企业发展虚拟资产的优选平台。香港是支持所有『链』的。如果我们把国内的一些数字资产通过国内的一些『链』,比如通过蚂蚁链『链接』到香港,然后在香港把相关的底层改为以太坊再卖给境外的公司,就可以解决所有的问题,无论是技术层面的问题或者是法律层面的问题,都能通过香港作为一个桥梁,把国内的一些业务作为产品与境外接通起来。」依次推测,HKVAX 很可能已经找准国内业务推向海外这一切入口,提前与国内尤其是大陆企业展开联动,发挥桥梁的优势。

再说 VDX,作为胜利证券的子公司,在将传统金融引入 Web3 行业方面已有的成功经验是 VDX 的一把利器。2023 年 11 月 24 日,胜利证券成为香港首家获批开展虚拟资产零售业务的本土券商。2 个月时间,月平均营业额达 1000 万美元,旗下虚拟资产业务取得盈利,显示出胜利证券在投资者教育与传统资金引入等方面已具备了必要能力和经验。为 VDX 未来在香港与更多机构开展 2B 业务打下了良好的基础。

据可靠消息,VDX CEO 来自于传统金融圈,十余年高频交易经验和 7 年虚拟资产行业经验;COO 曾任职德意志银行和埃森哲,此前为香港证监会虚拟资产方向专家。多名团队成员均来自腾讯、富途和老虎证券。VDX 的牌照申请虽还没有定数,但其最关键的团队组建方面已趋于稳定,资本方面的准备有母公司的加持,不会成为关键问题。在与传统金融机构合作的方面,VDX 是未来最值得期待的持牌交易所之一。

大所背景:Hashkey、OKX未来一段时间,Hashkey 依旧会是香港 Web3 市场的领军人物。用户量超 15 万,日均交易量 6.3 亿美元;支持 18 种虚拟资产在平台交易;超过 10 家券商基金综合账户开户;与超过 20 家机构展开合作;6 家港股上市公司选择在 Hashkey 开户。Hashkey 在香港的积淀已开始逐步发挥出来,香港 Web3 的生态也需要 Hashkey 冲锋在前充分做好创新,扩大市场、推行稳定币、做好 RWA 创新。

最受人瞩目的仍属港元稳定币的发行和推进。2024 年 2 月 6 日,圆币科技(RD Technologies)宣布与 HashKey Exchange 和 Allinpay International 达成关于稳定币业务的合作意向。有关合作将涵盖稳定币的线上及线下交易场景、数字货币交易服务、线下实体商户受理网路、以及稳定币研发技术,以及共同研究发行港元稳定币 HKDR。

美国批准发行比特币现货 ETF,某些程度上也体现了其将美元霸权延续到虚拟资产行业的用心。港元稳定币能否成功,对香港未来在业内的全球地位至关重要。

另一家备受瞩目的交易所,便是坐拥最大华人用户数量的 OKX。虽然 Bybit、Kucoin、币信等传统交易大所在香港也有布局,但在以大陆为后背的香港,OKX 在华人群体积累的口碑和品牌影响力,无疑会使其发展更为顺利。而市场对传统大所的期待普遍相同:头部大所合规化只是为了「合法」还是能推动更多创新出现?很多人都在等答卷。

近几年,OKX 在金融产品和本身的交易所产品上都做足了功夫;而金融产品创新也正好契合香港发展虚拟资产行业的路线。OKX 是否可以从监管上获得突破,把更多产品和功能合规化以推动市场发展?这不仅是市场对 OKX 的期待,也是对所有大所背景申请者的期待。

结语说到底,香港持牌交易所申请难、运营难,难在变化难测。

变化的监管,变化的市场,变化的风险。Web3 的产业有诸多的不确定性,价格的极端波动、黑客的新攻击方法,甚至 AI 会不会突然爆发对整个行业造成剧变,没人说的清楚。

谁能笑到最后?要看谁始终保持认真的态度,不断精进专业实力;保持创新和进步,不断适应仍在进化的 Web3 金融。